>> 返回新闻中心

国内外手机刷卡器行业对比,怎样一步步成了悲剧?

“只要199元买个手机刷卡器,带上银行卡与手机随身出门,想查余额就查,想给手机冲话费就冲话费,想信用卡还款就还款。”

——这会是人们梦想中的移动支付吗?

虽然大家的梦想挺美好,但在现实面前,这样的梦很快就成为一出悲剧。作为业者,就来八一八为什么这事悲剧,以及悲剧是如何诞生的吧。

你看到的都是好的 但问题是你没看到的更多

Square在美国的一声炮响,从Visa、万事达以及Paypal的重围之下崭露头角,传统POS机相形之下顿时失色,人们看到了手机刷卡器的前景。于是,类似Square的刷卡器很快出现在各大科技博客中,诸多优点加身,万般未来于一体,仿佛间,人人均可移动支付创业。

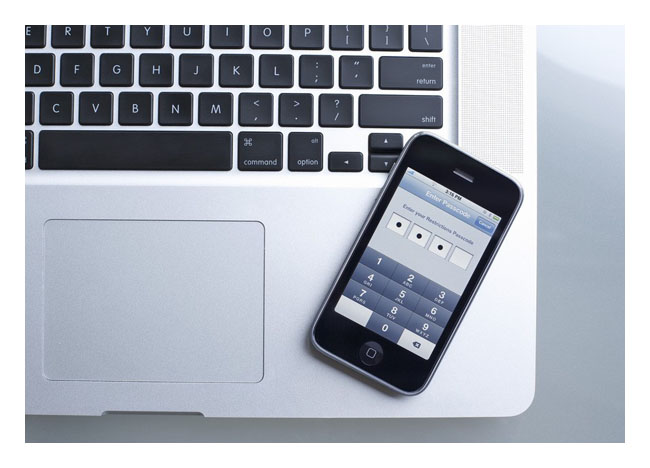

仔细看手机刷卡器,是硬件上读取了银行卡的磁条信息,然后通过音频口传到手机上,借助安装的App进行联网,可以实现类似于普通POS机的功能。比如查询余额、转账、还信用卡等,再加上一些诸如彩票、话费等功能,典型的软硬件与移动互联网结合,该有的高科技要素全都在,看起来也挺像回事。

且慢,先答我一连串问题。这个过程中,用户需求何在?成本谁掏、如何盈利、是否有政策限制、安全性怎么解决?

首先,用户真的会携带这一刷卡器出门吗?

成天背个双肩包的IT男有窝藏器具的地方,那么女生呢?冬天可以夏天呢?我凭啥带这个玩意儿?

其次,这个东西难道真的要我自己买吗?

老天,你要我199元啊。然后,你收了我199元硬件费不好意思让我还个信用卡再要我2块吧?

接着问,按照央行规定,接触银行卡的设备必须通过银联的认证,否则不能用于收单。你通过了没?再说,刷卡器就是读取磁条信息的,但谁能保证你读取了之后没用于复制卡?

好了,其实上述的问话就够喝一壶的了,接下来还有呢。

没错,在美国Square是靠这样起家的,但是这里再说几个特殊国情:

1、美国对于金融监管较为宽松,不会婆婆妈妈让你刷卡器拿个牌照;

2、美国没有要求你过银联认证走银联通道,这就意味着少了很多折磨和竞争对手,后者你懂的;

3、Square刷卡器是收钱用的,付钱的是大爷,怎么可以让大爷带这个玩意出门?

4、美国有庞大的个人劳务市场,比如给隔壁老头剪个草坪他都是付费的,你不可能给对门家带小孩吧?

5、就算你干了,你收的一定是现金,绝对不会是一张信用卡,人家老美就活在信用卡世界里;

6、市场崇尚大B,除了个人劳务,Square起来还依靠了出租车司机,进而依赖了星巴克做了巨大的广告,国内很少有大型全国性机构(非央企);

7、老美用信用卡的一个原因是被盗被刷的损失全由银行买单,他敢用刷卡器;

8、老美的POS机费率实在太高了,以至于Square凭借2.75%的费率就拿下了大量市场,国内POS机正常就是1%知道么?

9、眼看银行新发卡都是芯片卡了,还是PBOC3.0的了,刷卡器不能光识别磁条,还得读取芯片以及NFC,这成本又高了不说,产品还得换代;

10、知道为什么国内小微商户与银联相互看不上眼么,除了成本外,还有刷卡费率,用现金不挺好?另外,现金可避税……可避税……

你一定没有在科技博客看到过有人谈上面的话题对吧?市场和行业太浮躁了,一听是移动支付,一听有成功案例,再听似乎成本并不算高,就头脑发热了。比如说有的创业团队连刷卡器要收单必须通过银联认证这类行业的基本常识都不明白就开始搞了,怎能不盲目?

收单并不是蓝海也不是互联网金融

话说回来,即便上述因素全然不存在,我朝对类Square放行,谁都能收单了,又会出现什么情况?

商户要的是什么,费率。好的,残酷的费率大战又开始了。如上面提到的那样,POS机的费率已经低到了1%左右,好嘛,刷卡器成本不就是十多块钱么,传统POS机需要上千块,大不了我用这个成本差跟你打。但你面前绝不仅仅是传统POS机而已,同行之间呢?你这个刷卡器还能越用越亏吗?这还真不是假设,一定会这样,一定会有人烧风投的钱铺市场,一定会“百团大战”。

费率-成本=收益。说到收益用刷卡器收单也还是收单行业,而收单行业就是个费率只有1%的苦逼搬钱机器,那么你的支付成本呢?

很不好意思,很多人以为是自己挨个找银行接入支付,错的!作为硬件实现支付清算功能必须必须走银联的通道,也就是说你做这行的支付成本就固定在那儿了。这是一个走量的市场,自己谈也未必低,总之这方面小公司完全没任何优势。

我实在不想说这中间差值有多低,低的会让大家一起流泪的。

刷卡器行业何去何从?

不被允许作为收单工具出现,阉割了收单功能的刷卡器大势已去。那么成不了B就只能从C入手了,也就是把这个玩意卖给个人用户了,但你说这能有什么用啊,顶多就是那些不会开网银的老人家自己在家查银行卡余额……也因此,国内厂商的APP还多了话费和彩票这些鱼腩功能,还不是为了多创造几个应用场景好卖刷卡器。

其实卖硬件也不是一门太坏的生意,只要把几十元的刷卡器卖出几百元的价格,比如199元什么的,利润也有个300%,卖的多肯定也大赚。然后每次刷卡还款我再收点小费,蒙一个是一个,日子也没有想的那么苦逼。可这些功能支付宝都能实现,关键还免费……

以前跟人吃饭聊过这个话题,很多人问,听说深圳那边做刷卡器OEM的厂子很多,如果行业做不起来,他们会倒闭吗?我说,瞎扯淡,你以为OEM厂商真靠这个行业活啊,他们灵活说不定下一批货就做无线跳蛋了呢,真该哭的是那些创业公司和风投们。

现实如此的惨烈,同行内有好几家已经创业失败,还有几个靠前期的风投艰难维持。其中有一家还款起家的大型支付公司2012年亏损了1亿,2013年仍将投入大笔资金,我不说你也知道是谁。

悲剧是如何诞生的?

等等等等……其实,原本这个故事不应该是这么讲的,创业者也不是那么想的。人们想的是:个人刷卡器那么便宜再嫁接到智能手机上,就可以包抄了几千块钱的传统POS机市场,这都能颠覆出多大的市场啊。硬件成本更低、费率更低加上门槛更低可以吸揽大量的?丝商户群……

理论上,上述的逻辑全部成立,Square都验证过了。但悲剧在于POS机市场并不是真正的自由市场环境,他的幕后老大是亦官亦商的银联,线下收单市场是他的禁脔谁都动不得。

如果说POS机是1.0的话,那么刷卡器顶多是1.5,而支付宝则有可能是2.0。 也就是说,即便退而求其次,阉割后的硬件付款模式若要对阵纯软件的支付宝,也似乎毫无胜算。

刷卡器从头到尾都没有真正进入收单市场,也从头到尾没有真正进入个人市场,原本可以意气风发,但却出师未捷身先死。这是当下中国金融环境的另一个写照,不可不察。

{kind=link}