>> 返回新闻中心

一文看懂为何远程开户为时尚早,人脸识别的缺陷在哪

导读:银行账户实名制是我国银行账户管理的一项基本原则,是银行体系防范洗钱、恐怖融资和金融欺诈等违法犯罪行为的一道重要防线。随着互联网和新技术的发展,越来越多的银行业务从柜面搬到网上,一些银行提出通过互联网远程开立银行账户,特别是解决农村地区的开户问题。从表面上看,远程开户不受网点的限制,不受时间的限制,不需要到柜面,确实十分方便,但其中存在的风险和问题却不容忽视。

我们今天从两个案例来讨论一下远程开户这个问题

文章:请强化I类户亲见亲签 保护好我们百姓的血汗钱

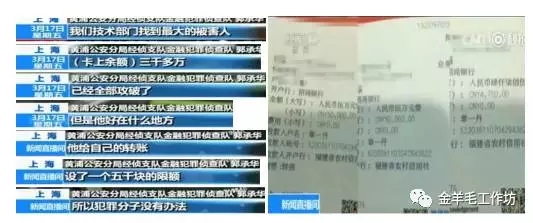

昨天刚刚被一则新闻吓的心惊胆战,说是上海又现一种新型犯罪,被害人在没有接听过诈骗电话,没有植入木马的情况下被犯罪嫌疑人采用撞库的形式雇人编写了黑客软件,专门扫描服务型网站。以此来获取大量的银行卡信息。然后尝试登陆受害人的网银,最后屏蔽受害人的手机信息。神不知鬼不觉得,就把受害人的钱骗走,而用来转走钱的“章一丹”很可能就是一个冒用他人身份开立的假账户!在这起案件中,有个被害人的卡中有三千多万。但是幸好,他给自己设置了一个限额5000,免过一劫。想想这幸亏央妈的261,让小主我赶紧去查查自己的银行卡情况。

今早一觉醒来,卡限额还没来的及改就听闻,贵阳银行李行长在银监会第98场例行新闻发布会上,竟然提议请求开放Ⅰ类银行账户远程开户权限,听到这里小主我也是跪了,只想用黄西的名言表达心情“这是真的吗?”。央妈的261这么严犯罪分子还不断“跃跃欲试”,如果将Ⅰ类银行账户的亲见亲签也简化,我不知道还会有多少个“李一丹”、“王一丹”、“马一丹”跑出来祸害大家。也许有人会说我杞人忧天,至于吗。那就让我好好跟你念叨念叨:

Ⅰ类账户不亲见亲签真的有风险吗——一定有

从山东女大学生徐玉玉之死到清华大学教授被骗上千万元,2016年前10个月,全国共破获电信诈骗案件9.3万起,收缴赃款赃物价值人民币23.8亿元,为群众挽回经济损失48.7亿元。在这些电信网络新型违法犯罪活动中,犯罪分子用于转移诈骗资金的银行账户和支付账户主要来源于两个途径:一是不法分子直接购买个人开立的银行账户和支付账户。二是不法分子收购居民身份证后冒名或者虚构代理关系开户。在互联网金融和现代通信技术在金融领域中广泛运用的背景下,银行和支付机构依托互联网等电子渠道,为个人远程开立账户,账户的开立越来越方便。但在个人信息包括银行卡信息泄露问题突出的背景下,非柜面亲见亲见也将导致买卖账户、冒名开户和虚构代理关系开户这个情况大概率发生,一不下心你身份也许真的成为“犯罪帮凶”。

那农村偏远农村客户办卡难咋解决——央妈早已想到

早在261号前,央妈《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》中已经明确说明:通过远程视频柜员机和智能柜员机等自助机具受理银行账户开户申请,银行工作人员现场核验开户申请人身份信息的,银行可为其开立Ⅰ类户;银行工作人员未现场核验开户申请人身份信息的,银行可为其开立Ⅱ类户或Ⅲ类户。只有通过网上银行和手机银行等电子渠道受理银行账户开户申请的才不能开立Ⅰ类户。所以李行长的流动金融服务车中自助发卡系统只要有银行工作人员“验明正身”依然可能服务百姓。央妈不仅考虑到了百姓办卡方便,从2012年开始建立的助农取款点在14年就实现了全国90万个行政村全覆盖,解决了农村居民支取现金不便,往返奔波的困难。

保护好我们的钱袋子还需要咋办——存钱想一想,用钱慢思量

每天看着银行账户上的数字我向上翻滚,我就心花怒放。但要保证它始终属于你就要多加小心喽,赶紧想想一下几点你做到了吗?第一卡非多多益善,赶紧清理自己不用的银行卡,同时密码要定期更改,否则下一次“章一丹”撞上的可能就是你;第二根据自己的支出、消费实际需要,与银行和支付机构约定非柜面渠道转账的限额和笔数,像上文提到的三千万大哥,要不是设置了5000元的转账限额,那真是哭都没地方哭啊。同时央妈还给我们大家开了一剂后悔药——ATM机转账24小时内将可撤销;转账业务也提供实时到账、普通到账、次日到账等多种方式选择,存款人在选择后才能办理业务。因此在你用钱的时候要考虑清楚。后悔药不多,且行且珍惜。

附录:远程开户为时尚早 尚存四大风险未解决

来源:人民网 作者:任言

银行账户实名制是我国银行账户管理的一项基本原则,是银行体系防范洗钱、恐怖融资和金融欺诈等违法犯罪行为的一道重要防线。随着互联网和新技术的发展,越来越多的银行业务从柜面搬到网上,一些银行提出通过互联网远程开立银行账户,特别是解决农村地区的开户问题。从表面上看,远程开户不受网点的限制,不受时间的限制,不需要到柜面,确实十分方便,但其中存在的风险和问题却不容忽视。

远程开户采取非面对面业务交易的离柜交易方式,银行机构难以全面、实时、持续地进行身份识别和实名制认证,存在四大风险:

一是本人意愿真实性无法确认。开户机构往往通过视频技术、人脸识别等方式来远程认定客户身份。在当前个人信息泄露严重的背景下,不法分子利用事先获取的信息,上传事先准备好的证件图片信息、当事人视频资料逃避身份识别或者对开户人进行胁迫,银行难以识别账户的实际控制人是否确实为本人, 面临虚假开户及胁迫开户的风险。

二是后续风险跟踪管理不到位。客户身份识别及账户管理不仅限于开户单一“时点”,而是包含在账户管理整个生命周期中。但目前我国银行机构在账户实名制和风险管理中,过度依赖开户时的实名认证,而在后续账户管理中缺乏主动的风险识别与评估机制。在此情况下,如果进一步弱化开户这道“安全闸门”,将难以有效控制账户风险。

三是影像认证技术存在缺陷。在技术上,人脸识别一般对人脸比对技术的关注度比较高,但对活体检测的重视程度明显不足,使用的算法比较简单。在刚刚过去的“3?15”央视晚会上,主持人现场演示了通过静态照片技术处理(如完成眨眼、动嘴等动作)或动态捕捉脸部特征合成影像,成功通过“人脸识别”验证。同时,识别技术对客观环境要求较高,受拍摄光线、姿势、背景色等因素影响,网络采集客户人脸图像难以保证相关要求,对识别率会有很大影响。

四是个人信息安全难以保障。在远程开户过程中,客户与银行之间的图像、声音交互需互联网络实现,使得个人的隐私信息在互联网上被“透明化”,网络传输数据时,存在伪造、篡改、重放等安全风险,若客户所使用的计算机被黑客入侵,或者在开放式低安全保护的网络环境下开展远程开户业务,不法分子可以采用多种技术手段,窃取客户信息、插入虚假声像伪造客户声像等。同时于银行通过远程开户收集大量客户个人信息,包括生物特征、影像资料等,也容易成为不法分子盗取的重点目标,使客户信息面临被窃风险。

同时,远程开户并非适用于所有个人银行账户。现行个人银行账户分类管理制度规定,Ⅰ类银行账户不能通过远程开立,这是基于“功能性与安全性相匹配”理念权衡的结果。银行账户的业务功能越多、交易限额越高,一旦遭受侵害,对账户所有人权益损害越大。因此,业务功能越多、交易限额越高的银行账户,其账户安全要求越高。Ⅰ类银行账户作为全功能账户,且交易金额没有任何限制,必须适用银行柜面面对面开立方式,才能实时、持续、全面地进行客户身份识别,进而最大程度保障账户所有人合法权益。

而作为一项新技术,现行银行账户管理制度对“远程开户”是十分包容的,除了I类户外,Ⅱ类户、Ⅲ类户都可以远程开立,并可以办理存款、购买投资理财产品等金融产品、限额消费和缴费、限额向非绑定账户转出等资金业务。

其中,Ⅱ类银行账户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。以贵州省为例,据《2016年贵州统计年鉴》“按收入五等分农村居民家庭收入、消费情况”数据显示,高收入户人均可支配收入也仅为1.58万元,平均每人总支出1.94万元。Ⅱ类银行账户业务种类、交易限额足以满足该地区农村居民使用。

{kind=link}